Relevanta nyckeltal för investmentbolag enligt oss. Sorterat efter substansrabatt. Lyssna på podden om ni vill ha mer kött på benen!

Det är först när tidvattnet drar sig tillbaka…

Relevanta nyckeltal för investmentbolag enligt oss. Sorterat efter substansrabatt. Lyssna på podden om ni vill ha mer kött på benen!

Med en antagen livslängd på 15 år kan man räkna ut motiverade P/E-tal genom att beräkna nuvärdet av vinsterna, givet avkastningskrav och tillväxt:

| KABE | oms | rm |

| 2000 | 406 | 5,5% |

| 2001 | 522 | 4,9% |

| 2002 | 763 | 4,8% |

| 2003 | 742 | 6,4% |

| 2004 | 965 | 7,6% |

| 2005 | 1138 | 9,4% |

| 2006 | 1229 | 8,9% |

| 2007 | 1431 | 8,4% |

| 2008 | 1353 | 5,6% |

| 2009 | 1145 | 6,3% |

| 2010 | 1408 | 8,7% |

| 2011 | 1530 | 9,9% |

| 2012 | 1301 | 9,1% |

| 2013 | 1265 | 6,7% |

| 2014 | 1331 | 6,2% |

| 2015 | 1689 | 6,0% |

| 2016 | 2045 | 7,8% |

| 2017 | 2314 | 7,5% |

Kabes lägsta rörelsemarginal sedan år 2000 är 4,8%. Detta inträffade år 2002. Då var det lite tuffa tider och således ett bra test för att se hur Kabe presterar i lågkonjunktur. Applicera 4,8% på nuvarande omsättning, ca 2600 MSEK, senaste fyra kvartalen. Då blir EBIT 2600*0,048=124,8 MSEK.

Med 0 i finansnetto och en skatt på 22% blir vinsten efter skatt 124,8*0,78=97,3 MSEK. Dela med antalet aktier i Kabe för att få vinst per aktie (9 miljoner aktier) 97,3/9 = 10,8 i v/a.

10,8 kr/aktie ställt mot dagens aktiekurs, 154 kr, ger ett P/E-tal på 154/10,8 = 14,3. Ingen hög värdering för att vara en ”worst case”-marginal för bolaget. Således har Kabe klarat Olas lågkonjunkturtest med bravur.

Hade det nu stått tex 42 som framräknat p/e-tal istället för 14,3 så hade jag inte tyckt att Kabe hade klarat av Olas lågkonjunkturtest. Då finns det nämligen stor fallhöjd i aktien om vi skulle gå in i en lågkonjunktur.

Lycka till med investeringarna!

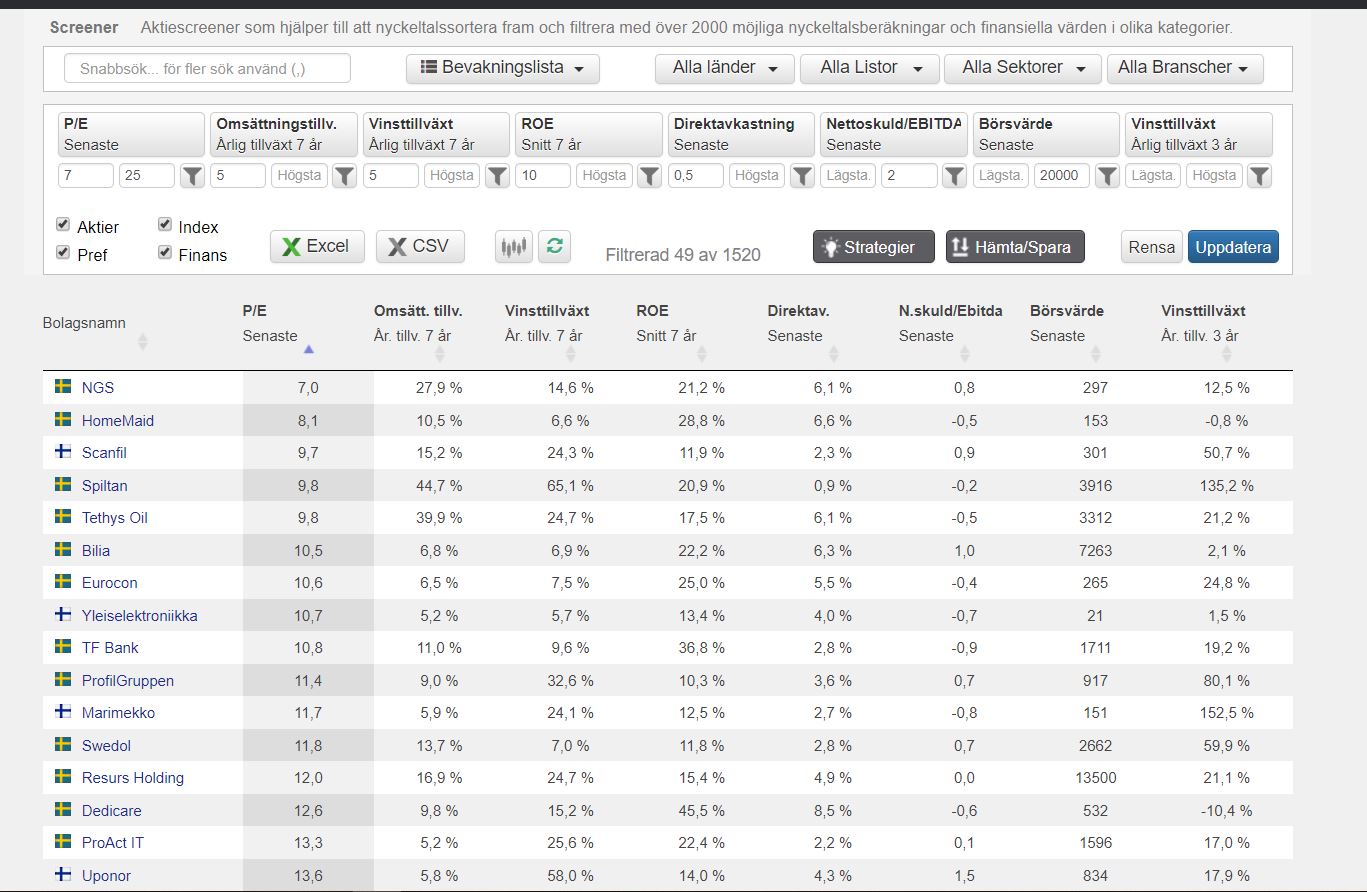

I dagens avsnitt (nr 25 – Billiga Bilia?) pratar vi om hur vi använder Börsdatas screener. Bilden ovan borde hjälpa till om ni vill hänga med.